¿Por qué es clave contabilizar bien los gastos en formación bonificada?

Tras aplicar la bonificación, se inicia una fase de seguimiento, comprobaciones de resultados y justificación documental. En esta etapa, es esencial que las empresas registren de forma correcta y clara todos los gastos en formación bonificada para cumplir con la normativa y evitar sanciones.

Contabilizar los costes de la formación bonificada por FUNDAE (Fundación Estatal para la Formación en el Empleo) en España, implica reflejar correctamente tanto el gasto de la formación como la bonificación aplicada en las cotizaciones de la empresa a la Tesorería General de la Seguridad Social (TGSS).Según el texto refundido de la Ley sobre Infracciones y Sanciones en el Orden Social, aprobado por el Real Decreto Legislativo 5/2000, las empresas que no identifiquen en una cuenta separada o epígrafe específico todos los gastos y bonificaciones bajo la denominación «Formación profesional para el empleo» podrían enfrentar sanciones administrativas y financieras.«Identificar en cuenta separada o epígrafe específico de su contabilidad todos los gastos de ejecución de las acciones formativas, así como las bonificaciones que se apliquen, bajo la denominación o epígrafe de «formación profesional para el empleo».Aquí te explico brevemente cómo registrar la contabilización de los costes de formación bonificada según las directrices del Plan General Contable (PGC):

Cómo registrar los gastos en formación bonificada según el PGC

La correcta contabilización debe ajustarse a las directrices del Plan General Contable y a lo establecido por FUNDAE y la normativa vigente.

1. Registro del gasto de formación

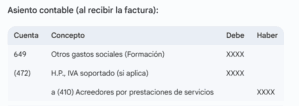

Cuando la empresa bonificada recibe la factura del centro de formación, debe contabilizar el coste como gasto. Generalmente, se utiliza la cuenta 649 «Otros gastos sociales» del PGC, ya que se considera un gasto relacionado con el personal.

2. Registro de la bonificación

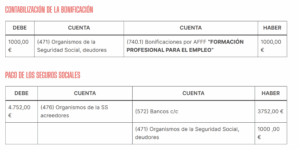

La bonificación aplicada en FUNDAE no es un ingreso directo en efectivo que la empresa recibe, sino una reducción en las cotizaciones a la Seguridad Social que la empresa debe abonar. Por lo tanto, se registra como un ingreso que compensa el gasto de la formación.La cuenta más común para esto es la cuenta 740 «Subvenciones, donaciones y legados a la explotación». A menudo, se crea una subcuenta específica para identificar estas bonificaciones (ej. 740.1 «Bonificaciones por formación profesional para el empleo»).Explicación del asiento de la bonificación:Debe (476): Se reduce la deuda con la Seguridad Social.

Haber (740): Se registra el ingreso compensatorio de la bonificación.

3. Pago de la factura de formación

El pago al centro de formación o al gestor se registra como cualquier otro gasto, reflejando la salida de tesorería correspondiente.

Una vez que se paga la factura al centro formador y en su caso al gestor de formación bonificada, se realizan los asientos de pago habitual.

Consideraciones clave sobre los gastos en formación bonificada

- Asegura la contabilización en el ejercicio correcto: Las facturas deben registrarse en el ejercicio económico en el que se devenga el gasto. Contabilizar una factura en un ejercicio distinto al de la formación y la bonificación aplicada, puede incurrir en una bonificación improcedente y enfrentar posibles sanciones.

- Identificación separada: FUNDAE exige que tanto los gastos de ejecución de las acciones formativas como las bonificaciones aplicadas queden claramente identificados en una cuenta separada o epígrafe específico de la contabilidad bajo la denominación «formación profesional para el empleo«. Esto facilita la justificación y las posibles auditorías.

- Periodificación en cursos largos: Para cursos que se extienden a lo largo de varios ejercicios fiscales, es necesario que la factura incluya un anexo detallando las horas y costes correspondientes a cada ejercicio. De esta manera, podrás reflejar adecuadamente los gastos en la contabilidad de cada ejercicio.

- Bonificación del 100%: Coste cero para la empresa: Cuando la bonificación es del 100% del coste bonificable, el impacto neto en la cuenta de resultados de la empresa será cero, ya que el gasto se compensa con el ingreso de la bonificación.

- Cumple con las obligaciones contables para evitar sanciones: No identificar en cuenta separada o epígrafe específico los gastos y bonificaciones de formación puede ser considerado una infracción muy grave. Esto podría resultar en la devolución de las bonificaciones aplicadas y posibles sanciones por parte de la administración competente.